Lors de l’achat ou de la location d’un logement, chaque mètre carré compte. Pourtant, une question revient fréquemment lors des visites ou de la lecture des baux : les placards sont-ils inclus dans la surface habitable ? Cette interrogation repose sur un cadre réglementaire strict défini par le Code de la construction et de l’habitation. Une erreur de calcul, même minime, peut entraîner des conséquences financières lourdes, allant d’une baisse de loyer imposée à l’annulation d’une vente si l’écart dépasse les seuils légaux.

La définition légale de la surface habitable et la place des rangements

La surface habitable d’un logement, souvent confondue avec la surface utile ou la surface Carrez, répond à une définition précise. Il s’agit de la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escaliers, gaines, embrasures de portes et de fenêtres. Les espaces de rangement intégrés qui semblent faire partie intégrante des pièces suivent des règles d’inclusion spécifiques.

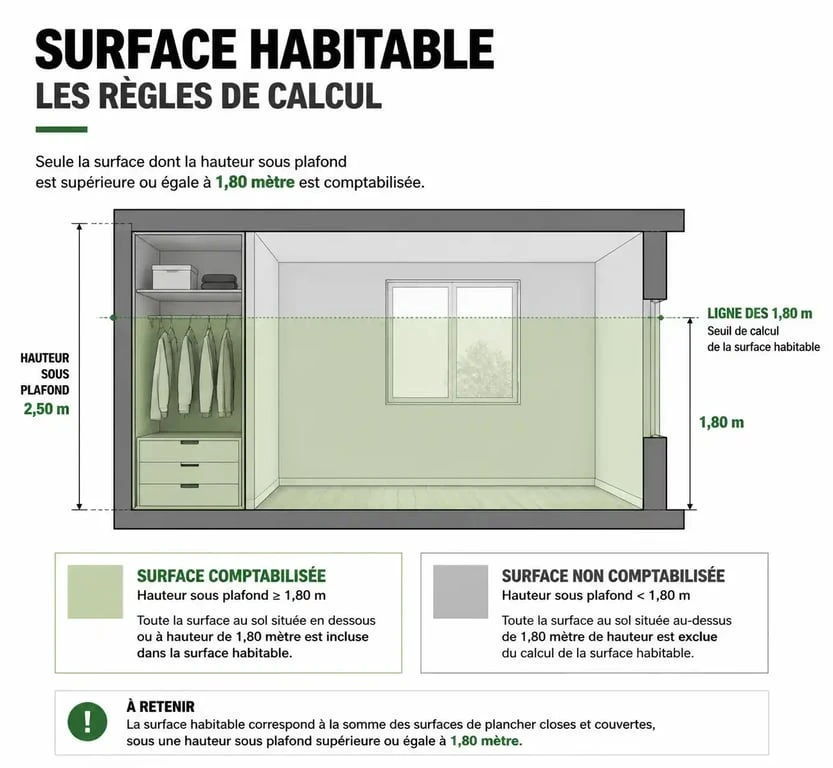

Le critère déterminant de la hauteur sous plafond

Le premier filtre est celui de la hauteur. Pour qu’un placard soit comptabilisé dans la surface habitable, il doit présenter une hauteur sous plafond au moins égale à 1,80 mètre. Cette règle est universelle en France. Si votre placard se situe sous un rampant de toiture ou un escalier et que sa hauteur est inférieure à ce seuil, vous devez le déduire du calcul total, quel que soit son volume au sol.

Intégration et accessibilité : le placard fait-il partie du bâti ?

Pour être inclus, le placard doit être considéré comme une surface de plancher disponible. Les placards intégrés, bâtis en même temps que les cloisons ou fixés de manière permanente au sol et au plafond, sont comptabilisés. À l’inverse, un meuble de rangement mobile, même imposant, n’est jamais déduit de la surface habitable. Il est considéré comme du mobilier et non comme un élément de structure ou un aménagement immeuble par destination.

Pourquoi la distinction entre placard et annexe est-elle cruciale ?

Il ne suffit pas qu’un espace serve de rangement pour qu’il soit qualifié de placard au sens de la surface habitable. La nuance entre un placard de dégagement et une annexe technique modifie radicalement le résultat de votre mesurage.

Dans la conception d’un appartement, le placard se présente souvent comme une extension naturelle d’une pièce de vie ou d’un corridor. Si le rangement est une simple niche dans un couloir, il est intégré à la surface habitable car il participe à l’usage quotidien de l’habitation. En revanche, si cet espace devient un volume clos, non chauffé ou situé à l’extérieur du volume de vie principal, il change de statut. On ne calcule pas de la même manière une penderie dans une chambre et un cellier situé en fin de coursive, car le second est souvent requalifié en annexe, exclue par définition de la surface habitable selon la loi Boutin.

Le cas particulier des celliers et resserres

Les celliers, séchoirs extérieurs, caves et garages sont explicitement exclus du calcul de la surface habitable. La difficulté survient lorsque le cellier est attenant à la cuisine. S’il est accessible par l’intérieur et présente les mêmes caractéristiques d’isolation et de finition que le reste du logement, il peut parfois être assimilé à un grand placard. Toutefois, la jurisprudence et les textes officiels excluent généralement les locaux accessoires qui n’ont pas une fonction de séjour ou de sommeil immédiate.

Tableau de synthèse : ce qu’il faut inclure ou exclure

Pour y voir plus clair, voici un récapitulatif des éléments à prendre en compte lors de votre mesurage ou de la vérification de votre attestation de surface.

| Élément concerné | Inclus dans la surface habitable ? | Condition spécifique |

|---|---|---|

| Placard intégré dans une chambre | Oui | Hauteur > 1,80 m |

| Placard sous escalier | Partiellement | Uniquement la zone > 1,80 m |

| Meuble dressing non fixé | Non | Considéré comme mobilier |

| Cellier intérieur | Non | Exclu par le Code de la construction |

| Gaines techniques | Non | Toujours déduites du calcul |

Les risques d’une erreur de calcul : au-delà du simple chiffre

L’enjeu de l’inclusion ou de l’exclusion des placards est financier et juridique. Depuis la loi Boutin pour la location et la loi Carrez pour la vente, la protection de l’acquéreur et du locataire s’est renforcée.

La marge d’erreur de 5 % et ses conséquences

La loi autorise une marge d’erreur de 5 % entre la surface annoncée dans l’acte ou le bail et la surface réelle. Si l’erreur dépasse ce seuil au détriment de l’occupant, celui-ci est en droit de demander une diminution du prix de vente ou du loyer proportionnelle à la surface manquante. Inclure indûment des placards bas ou des celliers peut facilement faire basculer un calcul au-delà de ces 5 %, déclenchant un litige pouvant être engagé jusqu’à un an après la signature.

L’importance du diagnostic professionnel

Bien que le propriétaire puisse réaliser le mesurage lui-même, l’intervention d’un diagnostiqueur certifié est recommandée. Ce professionnel dispose d’outils de mesure laser de haute précision et d’une connaissance actualisée des jurisprudences. En cas d’erreur de sa part, son assurance responsabilité civile professionnelle couvre le préjudice financier, protégeant ainsi le vendeur ou le bailleur des conséquences d’un placard mal comptabilisé.

Optimiser l’espace sans fausser la surface habitable

Il est tentant de vouloir maximiser la surface affichée pour valoriser son bien. Cependant, l’optimisation doit se faire par l’aménagement et non par l’artifice comptable. Un placard bien placé, même s’il est techniquement déduit parce qu’il se trouve sous une pente, apporte une valeur d’usage qui séduira les visiteurs. La transparence reste la meilleure stratégie : un dossier de diagnostic technique clair, distinguant précisément la surface habitable des surfaces annexes, rassure les futurs occupants et sécurise la transaction sur le long terme.

Articles qui pourraient vous intéresser :

Forfait de 5 % ou inventaire notarié : l’arbitrage fiscal pour vos meubles meublants

Forfait de 5 % ou inventaire notarié : l’arbitrage fiscal pour vos meubles meublants

Garantie décennale : quels travaux sont couverts et comment éviter l’annulation de votre protection ?

Garantie décennale : quels travaux sont couverts et comment éviter l’annulation de votre protection ?

Vide maison à Royan : 3 formules pour libérer votre logement sans stress

Vide maison à Royan : 3 formules pour libérer votre logement sans stress

Prix d’une surélévation de 40 m2 : budget, techniques et facteurs de coût

Prix d’une surélévation de 40 m2 : budget, techniques et facteurs de coût